上の画像部分またはこちらをクリックをクリックすると案内チラシがダウンロードいただけます。

奨学金問題対策全国会議

共同代表 大内 裕和

共同代表 伊東 達也

事務局長 岩重 佳治

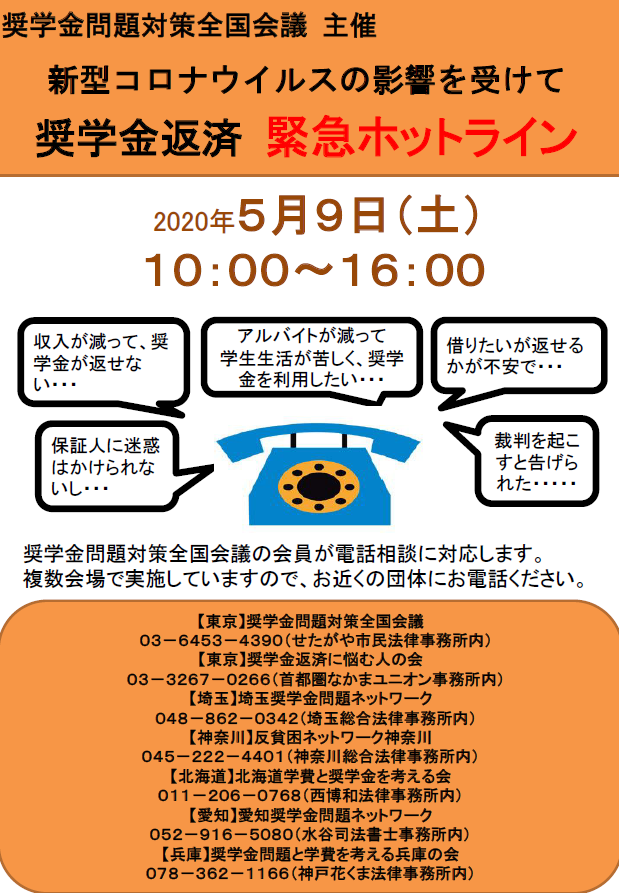

新型コロナウィルス感染症は、高等教育の分野にも深刻な影響を与えています。

親の収入やアルバイトの収入が減って、大学や専門学校等の学費が払えない。生活費も足りない。奨学金を利用したいが、貸与型は将来返済できるか不安で仕方がない。このような声が多く上がっています。

今や大学生等の半数近くが利用する貸与型奨学金は、その返済が利用者に大きな経済的・精神的負担となっていますが、返済が困難になる人は、今後、急速に増えていくと懸念されます。

学生や親を中心に、支援を求める切実な声が上がり、国も対策の検討に乗り出しています。緊急対策としての学費減免の拡大、入学金・学費の支払猶予や分納、学生を含めた経済的困難にある人への支援など、根本的な対策が急務ですが、未だ、実現の見込みは立っておらず、先行きは極めて不透明です。

このような状況の下、まずは、現在利用できる制度を、リスクを最小限にした上で利用することによって、学業の継続や、奨学金の返済困難に陥っている人の救済を実現するための具体的対応が、今こそ求められています。

私たち奨学金問題対策全国会議は、日々、貸与型奨学金の返済に困っている人の相談・救済活動を続けながら、学費と奨学金制度の改善を求めていますが、その経験を活かし、奨学金を利用する必要に迫られている人、奨学金の返済に困っている人を支援するため、下記の要領で「奨学金返済 緊急ホットライン」を実施します。

記

1 主催:奨学金問題対策全国会議

(当会議の会員が相談に対応します。)

2 日時:2020年5月9日(土) 10:00~16:00

3 相談受付電話番号

*複数会場で実施していますので、お近くの団体にお電話下さい。

【東京】奨学金問題対策全国会議

03-6453-4390(せたがや市民法律事務所内)

【東京】奨学金返済に悩む人の会

03-3267-0266(首都圏なかまユニオン事務所内)

【埼玉】埼玉奨学金問題ネットワーク

048-862-0342(埼玉総合法律事務所内)

【神奈川】反貧困ネットワーク神奈川

045-222-4401(神奈川総合法律事務所内)

【北海道】北海道学費と奨学金を考える会

011-206-0768(西博和法律事務所内)

【愛知】愛知奨学金問題ネットワーク

052-916-5080(水谷司法書士事務所内)

【兵庫】奨学金問題と学費を考える兵庫の会

078-362-1166(神戸花くま法律事務所内)

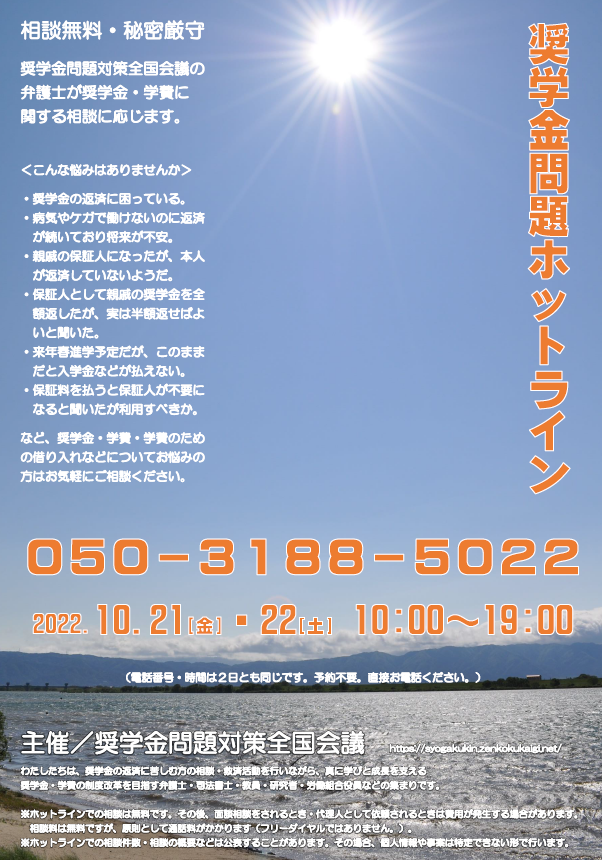

新型コロナウイルスの影響を受けて

「学費が払えない」「奨学金が返せない」人のためのQ&A

新型コロナウイルス感染症は、高等教育の分野にも深刻な影響を与えています。

親の収入やアルバイトの収入が減って、大学や専門学校等の学費が払えない。生活費も足りない。奨学金を利用したいが、貸与型は将来返済できるか不安で仕方がない。このような声が多く上がっています。

今や大学生等の半数近くが利用する貸与型奨学金は、その返済が利用者に大きな経済的・精神的負担となっていますが、返済が困難になる人は、今後、急速に増えていくと懸念されます。

学生や親を中心に、支援を求める切実な声が上がり、国も対策の検討に乗り出しています。緊急対策としての学費減免の拡大、入学金・授業料の支払猶予や分納、学生を含めた経済的困難にある人への支援など、根本的な対策が急務ですが、未だ、実現の見込みは立っておらず、先行きは極めて不透明です。

このような状況の下、まずは、現在利用できる制度を、リスクを最小限にした上で利用することによって、学業の継続や、奨学金の返済困難に陥っている人の救済を実現するための具体的対応が、今こそ求められています。

私たち奨学金問題対策全国会議は、日々、貸与型奨学金の返済に困っている人の相談・救済活動を続けながら、学費と奨学金制度の改善を求めていますが、その経験を活かし、奨学金を利用する必要に迫られている人、奨学金の返済に困っている人対し、「今できる対応」についてのQ&Aを作成しました。

少しでも、参考になれば幸いです。

2020年4月

奨学金問題対策全国会議

共同代表 大 内 裕 和

共同代表 伊 東 達 也

事務局長 岩 重 佳 治

<以下と同一の内容をPDFファイルでまとめてご参照いただけます。こちらをクリック>

Ⅰ 新型コロナウイルスの影響で学費等の支援が必要な人への日本学生支援機構の対応

Q1 新型コロナウイルス感染症の影響で、学費等の支援が必要になった人に対して、学生支援機機構が窓口となって行っている支援制度には、どのようなものがありますか。

A1 2020年4月からスタートした「高等教育修学支援新制度」と「貸与型奨学金」があります。

「高等教育修学支援新制度」は、住民税非課税世帯・これに準ずる世帯の学生に対し、授業料・入学金の免除または減免を行い、給付型奨学金の支給を行います。

貸与型奨学金には、無利子の第1種と有利子の第2種があります。利用できる世帯の収入の目安があります。

Q2 「高等教育修学支援新制度」は、家計が急変した学生等にどのような支援をしていますか。

A2 「高等教育修学支援新制度」は、住民税非課税世帯及びこれに準ずる世帯の学生(4人世帯の目安年収 ~380万円)に対し、授業料・入学金の減免、給付型奨学金の支給を行うものです。

住民税は、前年所得をもとに算定されますが、予期できない事由により家計が急変し、急変後の収入状況が住民税に反映される前に緊急に支援の必要がある場合には、急変後の所得の見込みにより要件を満たすことが確認できれば、支援対象となります。急変事由が生じた後の所得は、給与明細や帳簿等で確認するとされています。

家計を急変させる予期できない事由とは、①生計維持者(学生の父母等)の死亡、②事故・病気による就労困難、③失職(定年退職や正当な理由のない自己都合退職等の自発的失業は含まれません)、④災害です。新型コロナウイルス感染症の影響により家計が急変した場合であって、上記①~③にいずれも該当しない場合には、④に類するものとして取り扱うとされています。

申込みは、急変事由の発生後3か月以内に行う必要があります。

家計急変の場合の給付奨学金の詳細は、以下のパンフレット等を参照して下さい。日本学生支援機構のHPで見ることができます。

日本学生支援機構「給付奨学金案内(家計急変)」

https://www.jasso.go.jp/shogakukin/kyufu/kakei_kyuhen/__icsFiles/afieldfile/2020/03/25/kakeikyuuhen_annai.pdf

Q3 日本学生支援機構の「貸与型奨学金」は、家計が急変した学生等が利用することができますか。それはどんな制度ですか。

A3 利用できる可能性があります。

日本学生支援機構の貸与型奨学金は、平成11年度から、保護者の失職、倒産や災害等により家計が急変し、緊急に奨学金貸与の必要が生じた学生・生徒にも対応するようになりました。

よって、新型コロナウィルス感染拡大の影響で、世帯(父 母等)の収入が大きく減った場合にも利用できます。

既に貸与奨学金を利用中の人も、更に支援が必要であれば、利用額を増額することもできます。

自分のアルバイトの収入が減った場合には、世帯の構成や生計の状況によっては、利用できる可能性もあります。

対象学校種は、大学・短大、大学院(修士課程・博士課程)、高等専門学校(第2種は4・5年生)、専修学校専門課程の学生・生徒で、学修意欲がある人とされ ています。

家計の大まかな目安は、子ども1~3人の場合、第1種で年収700~1,290万円以下、第2種で年収870~1,670万円以下ですが、家計急変の場合、家計急変後の年間所得見込額で基準を満たすかどうかを判定します。

採用は随時行っています。

具体的な家計基準、貸与月額、返済額、返済方法などについては、日本学生支援機構のHPなどで確認して下さい。特に、第1種奨学金の緊急採用、第2種奨学金の応急採用については、以下を参照して下さい。

https://www.jasso.go.jp/shogakukin/moshikomi/kinkyu_okyu/index.html

Q4 「高等教育修学支援新制度」、日本学生支援機構の「貸与型奨学金」の支援内容や手続きなどの相談窓口を教えて下さい。

A4 以下のような相談窓口があります。

◯ 日本学生支援機構 奨学金相談センター

電話0570-666-301(月~金 9:00~20:00)

*土日祝日、年末年始を除く。通話料がかかります。

◯ 各大学・専門学校等の学生課や奨学金窓口

申込手続のスケジュールや個別の提出書類は、在学中の学校の学生課や奨学金相談窓口に相談してみて下さい。

Ⅱ 貸与型奨学金を利用する際の注意点

Q5 貸与型奨学金を利用する際の注意点を教えて下さい。

A5 貸与型奨学金が他の借金と違う一番大きな点は、将来の仕事や収入が分からないで借りることにあります。したがって、返済困難に陥る危険は誰にでもあります。

そこで、将来、返済困難に陥った場合の対応方法など(Q9~Q25)をよく知った上で利用することが大切です。

後に詳しく述べますが、ここでは、要点のみを指摘します。

◯ 返済困難になったとき、連帯保証人・保証人への影響をおそれて、自己破産などの救済制度の利用がしにくくならないように、保証については、なるべく、個人の保証人ではなく、機関保証を利用する。

◯ 日本学生支援機構の貸与型奨学金では、返還期限の猶予などの制度内の救済手段は、延滞が発生すると利用しにくくなるため、早めに利用する。

◯ 自己破産などの救済方法について正しく理解し、必要なときは速やかに利用する。

◯ 返済に困ったとき、困りそうになったときは、一人で悩まずに、速やかに専門家に相談する。

Q6 貸与型奨学金の返済に困ったとき、困りそうになったときの、信頼できる相談先を教えて下さい。

A6 以下は、いずれも信頼できる相談先です

◯ 奨学金問題対策全国会議

電話 03-6453-4390

◯ 北海道学費と奨学金を考える会(通称 インクル)

電話 011-206-0768

◯ みやぎ奨学金問題ネットワーク

電話 022-263-3191

◯ 埼玉奨学金問題ネットワーク

電話 048-862-0342

◯ 奨学金返済に悩む人の会

電話 03-3267-0266

◯ 反貧困ネットワーク神奈川

電話 045-222-4401

◯ 奨学金問題を考えるしずおか翔学会

電話 053-456-3077

◯ 愛知奨学金問題ネットワーク

電話 052-916-5080

◯ 大阪クレサラ・貧困被害をなくす会(大阪いちょうの会)

電話 06-6361-0546

◯ 奨学金問題と学費を考える兵庫の会

電話 078-362-1166

◯ 和歌山クレサラ・生活再建問題対策協議会

電話 073-433-2244

Ⅲ 日本学生支援機構の貸与型奨学金の保証制度

Q7 日本学生支援機構の貸与型奨学金を利用するには、保証が必要だと聞きました。

その内容について教えて下さい。

A7 日本学生支援機構の貸与型奨学金を利用するには、人の保証人をつける「個人保証」と、公益財団法人日本国際教育支援協会(協会)に保証をしてもらう「機関保証」があります。

個人保証の場合には、借主が返済しないときに、全額支払う義務のある「連帯保

証人」と、保証人の頭数で割った額(機構の場合には2分の1)の支払義務のある「保証人」の2人の保証人が必要です。連帯保証人には父母、保証人にはおじ、おば、兄弟姉妹がなることが多いです。

機関保証は、毎月貸与される奨学金から保証料を天引きで協会に支払い、協会に保証をしてもらいます。借主が返済しない場合、協会が代わって機構に返済をし、その後、協会から借主に請求します。

なお、毎月一定額を返済する「定額返還方式」を選択した場合は、個人保証、機関保証のいずれも利用できますが、所得に応じて毎月の返済額が変動する「所得連動返還方式」(無利子の第1種奨学金のみ利用可能)を選択した場合には、機関保証しか利用できません。

Q8 個人保証と機関保証のメリットとデメリットを教えて下さい。

A8 個人保証には、保証料の負担がありませんが、借主の返済が滞ると、連帯保証人、保証人に請求がいきます。そのため、保証人への影響を回避しようとして、自己破産のような救済制度を利用することを嫌って、無理な返済を続けるケースが多くあります。

機関保証では、保証料の負担が生じますが、保証人への影響を心配せずに、自己破産を含む借主にとって最も適切な救済手段を利用しやすくなります。

相談・救済の現場から見ると、周囲への影響を回避し、本人とってもっとも良い方法を利用しやすい機関保証を選択する方が、総合的に考えて、現時点では、有利ではないかと思います。

Ⅳ 奨学金の返済に困った場合の救済方法

1 救済制度の種類

Q9 奨学金の返済に困った場合の救済方法には、どのようなものがありますか。

A9 日本学生支援機構の貸与型奨学金制度の中の救済制度には、「返還期限の猶予」「減額返還」「返還免除」などがあります。

法的手段による救済方法としては、「自己破産」、「個人再生」、「消滅時効の援用」などがあります。

また、利息と延滞金がそれ以上増えないように総額を確定し、長期の分割返済の和解をする方法もあります。

2 返還期限の猶予(日本学生支援機構)

Q10 「返還期限の猶予」について教えて下さい。

A10 経済困難、災害、傷病、生活保護受給中、産休・育休中、大学在学等、返済が困難な一定の事由がある場合に、返済を先延ばしにしてもらう制度です。1年ごとに申請をします。猶予が認められると、その期間は返済をする必要がなく、延滞金も

発生しません。

経済困難を理由とする場合、返還期限の猶予制度の利用基準は、給与所得者等の場合は年収300万円以下、自営業者等の場合は年間所得200万円以下です。一定の所得控除があります。

Q11 「返還期限の猶予」制度には、どのような問題点がありますか。

A11 様々な問題点がありますが、主な問題点は以下のとおりです。

◯ 経済困難の場合、返還期限の猶予制度は、最大10年しか利用できません。

◯ 延滞があると利用を制限されます。

一般の返還期限の猶予の場合、延滞があると、延滞を解消しなければ、返還期限の猶予を利用できません。2014年4月から、延滞があってもそれを据え置いたまま利用できる「延滞据置猶予」の制度が導入されましたが、利用基準は、年収200万円以下、年間所得130万円以下となっており、一般の猶予の場合に比べて、要件が厳しくなっています。

Q12 返済が困難なため、「返還期限の猶予」制度を利用しようとしましたが、延滞を解消しないと利用できないと言われました。そもそも返済が苦しいから猶予を申請するので、延滞分を一括で支払うことなどできません。どうしたらよいでしょうか。

A12 「延滞据置猶予」(Q11)を利用できる場合がありますが、これには、延滞が残ってしまう、収入の要件が厳しいなどの問題があります。

そこで、延滞を解消するには、過去に遡って、返還期限の猶予を申請し、承認してもらえないかを検討します。

例えば、過去3年間、収入が300万円以下であったのに、返還期限の猶予制度を知らずに利用しないまま延滞が生じてしまったような場合、改めて、過去3年間に遡って所得の証明をし、返還期限の猶予を申請して、承認されれば、過去分の延滞が解消します。その上で、将来に向かって返還期限の猶予の申請をします。

この場合、収入の証明として、役所の課税証明書・非課税証明書などの提出を求められますが、このような書類は(役所によっても異なりますが)過去5年程度しか取得できないことが一般的です。そこで、過去の延滞期間の所得について証明ができない期間が残ることがあります。そのような場合には、例えば親族の援助などによってその期間の返済をして、収入が証明できる期間については猶予の申請・承認を得て、延滞を解消する方法もあります(一部の支払いと猶予を組み合わせる方法)。過去の延滞期間中に年収が300万円を超えている時期がある場合なども同様です。

但し、手続きはとても複雑なので、専門家の支援が必要です。

3 減額返還(日本学生支援機構)

Q13 「減額返還」について教えて下さい。

A13 「減額返還」は、災害、疾病、その他経済的理由により奨学金の返済が困難な人の中で、当初約束した割賦金を減額すれば返済可能である人に対して、一定の要件に合致する場合、1回あたりの割賦金を当初の2分の1または3分の1に減額して、返済期間を延長(最大15年)する制度です。

経済的事由による利用のときは、給与所得者の場合には、年収325万円以下、それ以外の場合には年間所得225万円以下が目安であり、所得控除があります。

願い出の時点で延滞がないことが前提となります(延滞の解消方法についてはQ12を参照して下さい)。

延滞据置型の減額返還制度はありません。

4 返還免除(日本学生支援機構)

Q14 「返還免除」について教えて下さい。

A14 借主本人が死亡し返済ができなくなったとき、精神もしくは身体の障害により労働能力を喪失または労働能力に高度の制限を有し(症状固定または回復の可能性がないことを要します)、返済ができなくなったとき、申請により、返済の全部または一部の免除を受ける制度です。基準は細かく定められています。

延滞がある場合には、その解消が必要です(延滞の解消方法についてはQ12を参照して下さい)。

なお、一部免除の場合、一部免除が認められるのと同じ理由では、残額について返還期限の猶予を認めないというのが機構の運用なので、注意する必要があります。

5 保証人の対応(日本学生支援機構)

Q15 日本学生支援機構の連帯保証人・保証人は、返還期限の猶予、減額返還、返還免除を利用することができますか。

A15 残念ながら、利用できません。日本学生支援機構の貸与型奨学金に用意されている「返還期限の猶予」「減額返還」「返還免除」は、返済困難な借主本人しか利用することができません。

もし、借主本人が、これらの制度の利用基準を満たす場合には、本人に利用を促し、申請・承認されれば、連帯保証人・保証人もその利益を受けますが、本人が申請しなければ、これらの制度は利用できません。

このような場合、請求を受けた連帯保証人・保証人は、それぞれの状況に応じた対応が必要です。このとき、あくまで借主に責任を求めて対応が遅れると、かえって不利益となる場合があるので、専門家などに速やかに相談し、適格に対応することが大切です。借主に延滞が生じて間がなく、代わりに割賦金を支払える場合には支払いを開始する、それができない場合には、事案によって、消滅時効の援用、自己破産、個人債務者再生手続、長期の分割和解などの対応をする必要があります。

Q16 保証人には、全額の支払義務がありますか。

A16 借主が支払わない場合、連帯保証人には、全額の支払義務があります。

これに対して、連帯保証人でない保証人は、保証人の頭数で割った支払義務しかありません。日本学生支援機構の貸与型奨学金では、個人保証を選択した場合、連帯保証人と保証人の2人の保証人を付けるので、結局、連帯保証人でない保証人には、2分の1の支払義務しかありません。これを「分別の利益(ぶんべつのりえき)」と言います。

それにもかかわらず、日本学生支援機構は、不当にも、連帯保証人でない保証人に対して、全額の請求を続けています。

連帯保証人でない保証人が全額の請求を受けたなら、「私には半額の支払い義務しかありません」とはっきりと伝えて下さい。もし、半額を超えて支払ってしまったら、当会議や弁護士・司法書士などの専門家に、速やかに相談して下さい。

6 自己破産

Q17 「自己破産」について教えて下さい。

A17 破産とは、債務者の持っている財産をお金に換えて、債権者に公平に配分し清算する裁判所の手続きです。このうち、債務者が申し立てる破産のことを「自己破産」といいます。個人の自己破産は、その人の収入と資産ですべての債務を返済できない状態が続く「支払不能」の場合に利用することができ、「免責許可決定」を受けると、税金等一定の債務を除き、支払いを免れることができます。この場合、奨学金の返済も免れます。

Q18 破産をすると、わずかな貯金、家財道具などもすべて失ってしまうのですか。

A18 生活に必要な財産等、一定の財産は失いません。

破産手続きでは、建物・土地、自動車、預貯金、生命保険の解約返戻金などを含めた全ての財産が清算の対象になるのが原則です。

しかし、破産手続は、「経済生活の再生の機会の確保を図る」ことも目的としており、一定の財産は清算の対象になりません。

たとえば、99万円以下の現金、生活に欠かせない家財道具、年金など差押さえが禁止された財産などは、法律上、保有が認められています。また、各地方裁判所では、これ以外にも、一定の財産を保有できる運用がなされているので、各地方裁判所に確認して下さい。

Q19 破産することによるデメリットはありますか。

A19 破産手続が始まると、特定の資格については資格を失います。例としては、保険募集員、警備員、後見人などがあります。免責許可決定を受けてそれが確定すると、そのような資格の制限はなくなります。

破産すると、官報という政府が発行する刊行物に住所・氏名等が記載されます。官報は公開されていて、誰でも見ることができるものですが、多くの人は関心がなく、仕事上官報を確認する必要のある人以外は、ほとんど目にすることはないといえるでしょう。

破産をしても、家族に法律上の影響は及びません。但し、家族が保証人になっている場合は、本人が自己破産をして支払いを停止すると、保証人である人は、保証人としての支払いを求められます。

破産しても、選挙権を失うことはありません。住民票の写しや戸籍謄本に破産の事実が記載されることもありません。

Q20 免責許可決定を受けると、どんな債務でも支払いを免れますか。

A20 未払いの税金や国民年金保険料など、税金と同様の手続で徴収されるものは免責の対象にはなりません。

養育費の支払いも免除されません。

その他、犯罪行為などの悪意で加えた不法行為の損害賠償債務や、故意・重大な過失によって他人の生命・身体を害した場合の損害賠償債務、罰金刑の罰金なども免責されません。

詳細は、弁護士・司法書士などの専門家にお尋ね下さい。

Q21 破産しても、免責が許可されないことがありますか。

A21 破産法に挙げられている「免責不許可事由」にあたらない限り、免責は許可されます。

免責不許可事由の例としては、浪費やギャンブルによって著しく財産を減少させたり、過大な債務を負担した場合や、破産手続を遅らせるためにクレジットカードなどによって買い入れた商品を換金して資金をねん出した場合、嘘をついて借入れをした場合などがあります。

但し、免責不許可事由に当てはまる場合でも、破産に至る経緯など個別の事情を考慮して、裁判官の裁量で免責が許可されることがあります。破産にまで至る経緯には、様々な事情があることも多いので、形式的に免責不許可事由にあたる場合でも、免責が受けられないと簡単に判断するべきではありません。実際にも、免責不許可事由がある事案の多くで、裁量による免責許可決定が出されていますので、そのような場合、弁護士、司法書士等に相談して助言を受けて下さい。

Q22 貸与型奨学金の借主や保証人が自己破産手続を利用する場合、特に注意すべきことがあったら教えて下さい。

Q22 以下の点に注意が必要です。

◯ 貸与型奨学金が普通の借金とは違うという思い込みや、以前に親族の奨学金の保証人になったことを忘れたために、自己破産手続において、奨学金の返済債務や保証人としての支払債務を届け出ていないケースがあります。

破産法上、「破産者が知りながら債権者名簿に記載しなかった請求権」は、この債権者が破産手続の開始の決定があったことを知っていた場合を除き、免責の対象とならないとされています。よって、自己破産を申し立てる際は、奨学金の返済債務や、保証人としての債務を忘れずに届け出るようにして下さい。

◯ 免責の効果は、破産をして免責許可決定を受けた人にしか生じません。よって、借主が破産しても、連帯保証人・保証人は、保証人としての支払義務を免れません。

そのため、連帯保証人・保証人に迷惑をかけたくないとして、無理な返済を続ける人がいます。しかし、自己破産を考えるような場合、本人はかなり苦しい状況が続いていることが多く、無理に少しずつ支払いを続けても、支払金は延滞金に充当されて元金は減らず、逆に負債が増え続けていくケースが少なくありません。そんな事案では、後から膨らんだ金額の請求を受けるより、連帯保証人・保証人が早期にした方がよい場合が多くあります。連帯保証人・保証人の状況に応じた対応を検討するためにも、早めの相談をお勧めします。

◯ 日本学生支援機構の貸与型奨学金の場合、連帯保証人や保証人が自己破産すると、代わりの連帯保証人や保証人を求められます。しかし、代わりの保証人を立てられない場合も少なくないと思われます。

例えば、奨学金の借主が自己破産する場合に、その人が弟や妹の貸与型奨学金の連帯保証人にもなっていて、弟や妹が現役の大学生で貸与型奨学金を受けている最中である場合、代わりの連帯保証人を立てられないと、妹や弟は、以後の奨学金の貸与を受けられなくなります。このような場合、妹や弟の奨学金の保証人を、条件により、機関保証に変更できる場合があります。その場合、過年度分の保証料を一括で支払う必要がありますが、機関保証に切り替えられれば、妹や弟は以後の奨学金の貸与を受け続けることができます。そこで、まず、機関保証への切り替えが可能かどうか、切り替える場合に必要な保証料の支払額を日本学生支援機構に確認して下さい。

7 個人債務者再生手続

Q23 個人債務者再生手続とはどのようなものですか。奨学金の返済に困った場合にこの制度を利用する際の留意点について教えて下さい。

A23 例えば、500万円の負債を抱えた債務者が、100万円を3年間で返済するという再生計画を立て、これが裁判所によって認可され、そのとおりに100万円を3年間で返済すると、残額の400万円が免除される制度です。法律で定められた金額を支払うことになるので、多くの場合、支払額を圧縮することができます。 破産と同じく、裁判所を利用した手続ですが、個人の破産のような資格の制限は生じません。また、個人の破産のような免責不許可事由はありませんが、一定の負債については減免の対象となりません。

個人債務者再生手続の場合、負債額の圧縮も可能ですが、原則3年、特別の事情がある場合にも5年での支払いを要することから、実際に計算してみると、奨学金の約定割賦額に比べて、毎回の返済額が必ずしも効果的に減らないことがあります。

なお、この制度はとても複雑なため、弁護士、司法書士などの専門家に相談の上、利用を検討して下さい。

8 消滅時効(日本学生支援機構)

Q24 日本学生支援機構の貸与型奨学金について、時効により支払いを免れる場合がありますか。時効を主張する場合、どんなことに注意が必要ですか。

A24 2017年6月2日に民法の一部が改正され、消滅時効の時効期間が変更されて、2020年4月1日から施行されました。但し、2020年5月の現時点において、日本学生支援機構の貸与型奨学金利用者が消滅時効を利用する場合、適用される時効期間は改正前の10年であるので、以下、これを前提に説明します。

未払いの奨学金は、毎月ごと、半年ごとまたは1年ごとに支払う割賦金について、約定の返済期日から10年を経過したものについては、時効により、奨学金の返済が消滅したと主張できる可能性があります。

時効の主張は、「時効期間を経過した奨学金については、時効を援用します。」との内容を記載した書面を機構に送付して行います。

但し、消滅時効は、時効期間の途中で、支払い、和解など、債務があることを認める行為をすると、時効がリセットされてしまうので、注意が必要です。返還期限の猶予を申請する行為も、これにあたります。

日本学生支援機構は、裁判所を利用した回収として、「支払督促」という手続を利用しますが、裁判所から送られてくる「支払督促」を受け取ってから2週間以内に督促異議の申し立てをすると、訴訟手続に移行します。督促異議の申立ては、裁判所から送られてくる「支払督促」に同封されている「督促異議申立書」を提出して行うことが多いのですが、ここで注意が必要です。というのは、督促異議申立書の書式には、債務者の言い分を記載する欄があり、そこに、「□分割払いを希望する」などのチェック欄が設けられていることが多く、「分割払いを希望する」にチェックすると、債務を認めたとして、以後、消滅時効を主張できなくなる可能性があるからです。

また、督促異議の申し立てをすると、間もなく、日本学生支援機構から「事情書」の用紙が送られてきて、提出を求められます。そこにも、今後の支払いをどうするかを記載する欄があり、ここに分割払いをしたいと記載すると、やはり、債務を認めたとして、時効が主張できなくなる可能性があります。

いずれにせよ、時効という制度で適切に対応するには、正確な法的知識が必要なので、長年にわたって支払いをしていないなど、少しでも時効の可能性を感じたら、必ず、弁護士、司法書士などに相談して下さい。

9 長期の分割和解(日本学生支援機構)

Q25 日本学生支援機構の奨学金の支払いについて、長期での分割の支払いが認められることがありますか。その場合、注意することはありますか。

A25 長期の分割払いが認められることはあります。但し、その場合、きちんと支払総額を確定し、それ以上、利息や返済金が増えないように取り決めをすることが大切

です。

相談の中で、一番疑問を感じるのは、返済困難な状況であったにもかかわらず、日本学生支援機構が返還期限の猶予などの説明をして利用を促すことをせず、逆に、「少しずつ支払ってくれればよい」などと言って、長年にわたって支払いを続けさせたケースです。返済金は、延滞金→利息→元金の順に充当されるため、このようなケースの多くでは、元金が減らないどころか、延滞金が膨れあがって、逆に負債額が増えていることが多くあります。支払いによって時効がリセットされていると、時効の援用もできません。延滞の解消ができないため、返還期限の猶予も利用できず、保証人への影響が大きいケースでは、どうしても自己破産がしにくい場合もあります。

そのような場合、最後の方法として、長期の分割の和解を、日本学生支援機構とする場合があります。このとき、支払総額を確定し、和解に基づく分割払いを続けている限りは、利息や返済金が増えないように取り決めをすることが大切です。

現時点において、日本学生支援機構は、借主や連帯保証人・保証人の本人がこのような和解をすることには、訴訟になってからでないと応じていませんが、弁護士、司法書士が関わる場合には、訴訟前でも、このような和解に応じています。

これまでの事案では、最長240回で、かつ、毎月の支払額が当初の契約の割賦金以上の額であれば、和解に応じています。

このような和解では、2回以上支払いを怠ると、一括で支払わなければならないと定められるので、注意が必要です。