※本署名の受付期限は終了致しました。ご協力頂き、誠にありがとうございました。

奨学金問題対策全国会議では、よりよい奨学金制度の実現のために署名活動を行っております。

下記の請願趣旨と請願項目に賛同して下さる方は、署名用紙をダウンロードして、氏名・住所を自署のうえ、「全国青年司法書士協議会」までお送り下さい(11月末日締切予定)。

署名は1名様からでも結構です。

請願署名用紙ダウンロード

請願署名チラシダウンロード

~「奨学金被害」をなくし、真に学びと成長を支える奨学金制度を求める請願署名~

【請願趣旨】

大学の学費が高騰する一方で、家計は苦しくなり、今や大学生(昼間部)の2人に1人が何らかの奨学金を利用し、約4割が日本学生支援機構(機構)の奨学金を借りています。

学費の高騰で借入額も増大する一方で、非正規労働等の低賃金・不安定雇用の拡大、格差と貧困の拡がりは、大学を卒業しても奨学金を返せない多くの人を生み出しています。

特に、機構の奨学金は、7割が有利子となるなど利用者負担が増大し、債権回収会社、ブラックリスト、訴訟等までも利用した徹底した回収強化策により、返済ができない人に対する無理な取り立てが行われ、奨学金を返してたくても返せない人が、経済的にも、精神的にも更に追い詰められています。

機構の奨学金における返還猶予制度など救済制度は、要件が極めて厳しく、様々な運用上の制限もあって、使い物になりません。

今や、機構の奨学金は、等しく教育を受ける権利(憲法26条1項)を支えるという本来の姿を失い、完全に教育ローン化してしまいました。

奨学金の返済に苦しむ人は、不充分な教育支援制度の下、自分の力ではどうしようもない理由で返済困難に陥り、無理な返済を迫られています。

これは、構造的に生み出されている「被害者」にほかなりません。

我が国から「奨学金被害」をなくし、真に学びと成長を支える学費と奨学金制度を実現するため、以下の項目を請願します。

【請願項目】

1、利用者の負担の少ない返済制度を実現して下さい。機構の奨学金における返還期限猶予の期間制限を撤廃し、所得に応じて無理ない金額を一定期間返せば残額が免除される「所得連動型の返済制度」を作って下さい。

2、利息と延滞金を廃止してください。廃止までの間は、返済金は元金・利息・延滞金の順に充当して下さい。

3、貸与型奨学金の個人保証制度をやめて下さい。

4、高校と、大学等の高等教育につき、速やかに国の給付型奨学金を作り拡充して下さい。

5、高騰した高等教育の学費を引き下げるための政策を実行して下さい。

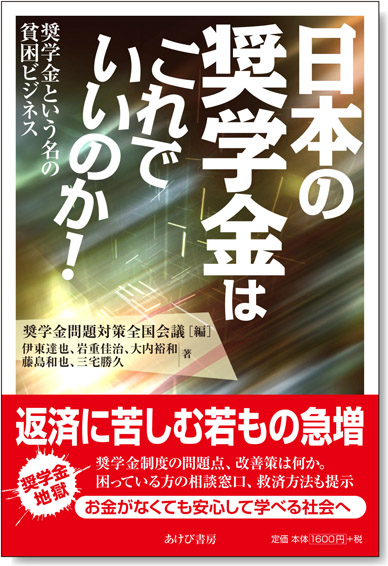

奨学金問題対策全国会議が書籍『日本の奨学金はこれでいいのか!‐奨学金という名の貧困ビジネス』(あけび書房)を出版しました。

奨学金問題対策全国会議が書籍『日本の奨学金はこれでいいのか!‐奨学金という名の貧困ビジネス』(あけび書房)を出版しました。